La inestabilidad financiera, que entre otras razones obedece a la política monetaria de los bancos centrales, desde el segundo semestre de 2021 se ha reflejado en ajustes a la alza de las principales tasas de interés de referencia. Estamos a punto de iniciar ese proceso en la Reserva Federal de los Estados Unidos (Fed), lo que empujará un poco más a la alza las tasas de referencia de México.

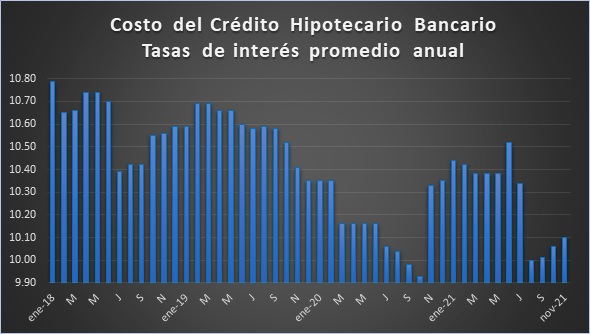

De acuerdo con información de los Agregados Monetarios y Actividad Financiera que publica el Banco de México (Banxico), al cierre de noviembre de 2021 el indicador del Costo de Crédito Hipotecario se ubicó en 10.10% promedio, este es un menor nivel al compararlo con el promedio de diciembre de 2020 que fue de 10.35 por ciento.

El rango de dicho costo al cierre de noviembre pasado fue desde un mínimo de 8.0% a un máximo de 14.3 por ciento.

Además de la férrea competencia que hay entre los bancos, específicamente en el producto hipotecario, las condiciones financieras del fondeo para las instituciones favorecieron los niveles que vimos en el financiamiento a la vivienda. Sin embargo, al igual que las tasas de referencia, también los bonos de más largo plazo han visto correcciones a la alza.

Por ejemplo, el bono a 10 años (M10), que es la mejor referencia del costo de fondeo para los bancos, a finales de 2020 y principios de 2021 se ubicó en niveles de alrededor de 5.2%, pero a lo largo del año recién finalizado se fue corrigiendo hacia niveles máximos de 7.87% que se mantiene en los días recientes.

El repunte del costo del fondeo ha sido de más de 250 puntos base, a diferencia de lo que ha pasado con el costo del crédito hipotecario, que en la última parte de 2021 observó correcciones moderadas.

Hasta el momento no hay estimaciones sobre cuánto pueda repuntar el costo hipotecario en la banca, suponiendo que pudiera repuntar en promedio entre 75 y 100 puntos base a lo largo del año, regresaría a niveles promedio que se veían por los años 2018 y principios de 2019, por lo que seguirán siendo atractivos para la colocación de crédito.

Por lo que respecta a los créditos que están vigentes, una de las mayores bondades es que la mayoría de los productos hipotecarios son a tasa fija y pagos fijos, por lo mismo no se verán afectados en nada las condiciones de su financiamiento, por lo que seguirán gozando de la tasa de interés que contrataron y tampoco se verá afectada su mensualidad.

El posible ajuste a la alza en el costo hipotecario afectará a los nuevos demandantes de un crédito, pero sin que dejen de ser accesibles. Así que mientras más rápido pueden acceder a un crédito hipotecario en 2022, seguramente lograrán tener mejores condiciones de su crédito que un poco más adelante en este mismo año.