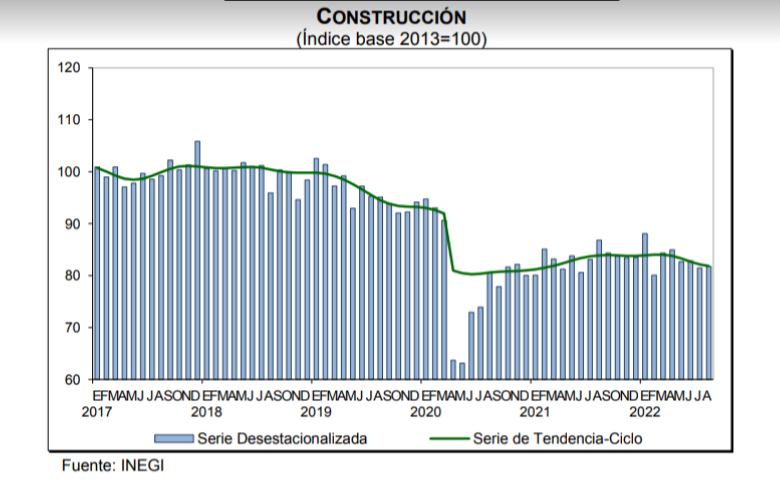

El Instituto Nacional de Estadística y Geografía (INEGI) informó que la inversión en construcción presentó en agosto un crecimiento mensual de 0.3% respecto a julio, impulsado por un repunte de 1.1% mensual de la inversión residencial, pero una contracción de -1.2% de la inversión no residencial.

El repunte mensual de agosto no compensa la caída de julio, de -1.7 por ciento. Dado este desempeño, la inversión en construcción mantiene un rezago de 12.16% respecto a febrero del 2020.

En el acumulado enero-agosto, la inversión de las empresas en construcción apenas crece un 0.4% en comparación con el mismo periodo del año previo. En forma desagregada, la inversión residencial cae -4.1% anual y la no residencial avanza 5.2%, también en relación al comparativo de un año atrás.

Agregaron que “esta aseveración debe tomarse con matices, pues la dinámica no es distinta de meses pasados y gran parte del crecimiento se dio en el rubro de maquinaria y equipo (+2.6% m/m), mientras que la construcción apenas avanzó en 0.3% m/m (cifras desestacionalizadas). De manera acumulada, la diferencia es mucho más marcada, pues mientras que el primer rubro suma un alza de 18.2% en los últimos 12 meses, la construcción registra una caída de 5.8%, denotando una crisis sectorial de difícil alivio”.

Al respecto, analistas de Banorte consideraron que los principales vientos en contra de la inversión en general son: “(1) Mayores costos de financiamiento por el apretamiento monetario; (2) mayores riesgos de una recesión global; y (3) las presiones inflacionarias, particularmente en los insumos.

"Del lado positivo, continúa la entrada de nuevas inversiones en el contexto de la relocalización de cadenas productivas (nearshoring), sobre todo en los sectores automotriz y electrónico, de acuerdo con el Consejo Empresarial Mexicano de Comercio Exterior, Inversión y Tecnología (COMECE)”.

Las cifras de inversión en el sector construcción siguen anticipando una situación adversa para el sector.