Pese a que México está dentro del top 15 de las economías más grandes del mundo, con un ingreso promedio per cápita al año de 12 mil, presenta un atraso en su inclusión financiera.

Según el Instituto Nacional de Estadística y Geografía (INEGI), durante 2018, solo un 21% de las empresas en México, con seis o más empleados, contaron con un financiamiento a través del sistema financiero y solo el 11% de las microempresas que representan 95% del total de las empresas y contribuyen con 15% del PIB en México.

Por su parte, el Oxford English Dictionary indica que el término 'no bancarizado' se refiere a una persona o entidad “que no tiene acceso a los servicios de un banco u organización financiera similar”.

En este sentido, “los no bancarizados” no tienen cuentas corrientes, de ahorro o de proveedores de dinero móvil, ni acceso a productos financieros como seguros, préstamos o hipotecas, ni protección para su dinero por robo o pérdida.

Aunque se hable de practicidad de los cheques o avances en los cajeros automáticos, el lujo de las tarjetas de crédito o millas aéreas, actualmente (de acuerdo con el Banco Mundial) más de mil 600 millones de adultos se encuentran excluidos del sistema financiero.

“La exclusión financiera es costosa. Afecta la calidad de vida de las personas y les impide invertir en su futuro, las deja con garantías limitadas si pierden su trabajo o se enferman, etc. En otras palabras, el acceso a los servicios financieros es un factor vital para enfrentar y salir de la pobreza, por lo que 7 de los 17 Objetivos de Desarrollo Sostenible que promueve Naciones Unidas lo ven como un factor fundamental para mejorar la condición de los más marginados”.

Esta exclusión financiera impide el crecimiento económico y el desarrollo de las naciones. La consultora EY Global estima que un acceso más amplio a productos bancarios, de ahorro y de préstamo podría impulsar el PIB hasta un 14% en grandes países emergentes como India y hasta en un 30% en economías fronterizas como Kenia.

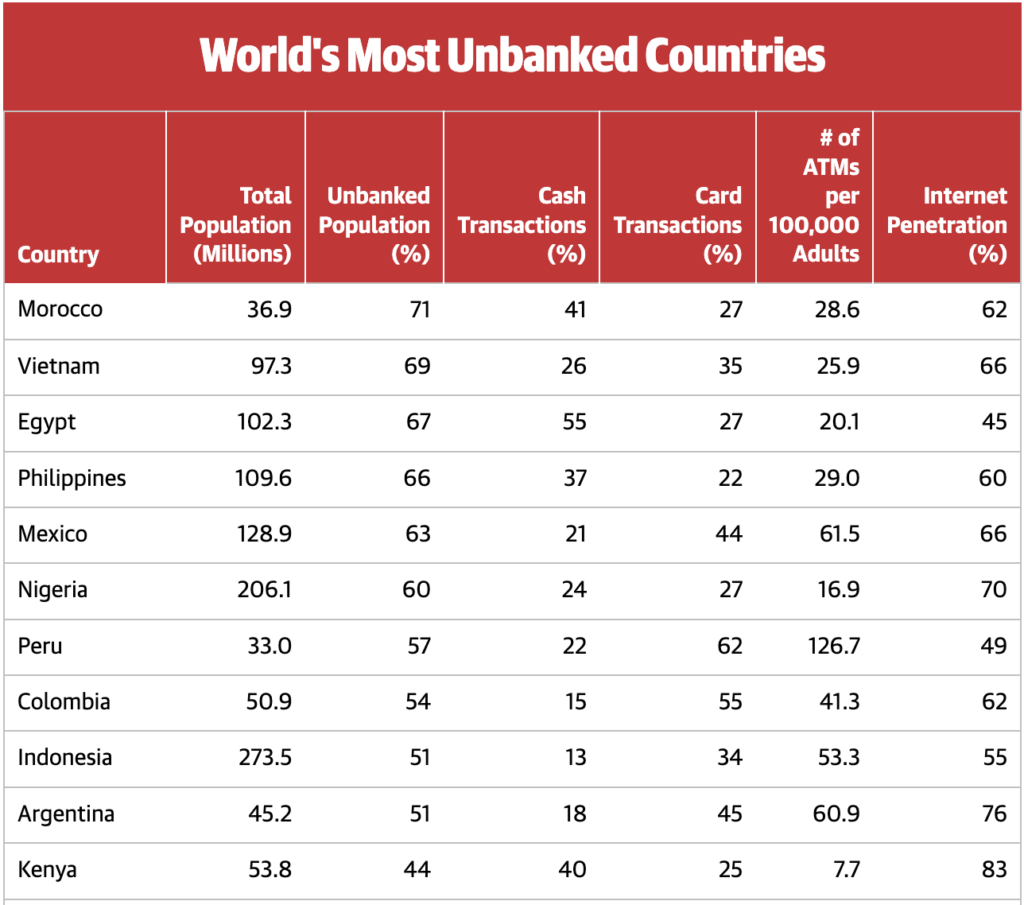

De acuerdo con un estudio publicado por la plataforma de investigación británica Merchant, los 5 países que tienen la población no bancarizada más grande, son Marruecos, Vietnam, Egipto, Filipinas y México.

Un acceso amplio a productos bancarios podría impulsar el PIB hasta 14%.

Según Merchant, México tiene 36 millones de habitantes y un 71% de la población sin servicios financieros; Vietnam, cuenta con 97.3 millones de habitantes y una desbancarización del 69%; Egipto, con más de 102 millones, solo tiene el 67%; Filipinas, con 109 millones de habitantes, tiene 66% de desdbancarización.

En cuanto a México, con sus más de 128 millones de habitantes, presenta una desbancarización del 63%, con 21% de sus transacciones en efectivo, 44% de sus transacciones totales hechas vía tarjeta; 61 cajeros por cada 100 mil adultos y una penetración del internet baja, de solo 66 por ciento.

/Con información del EGADE, El Financiero y Día Fintech/