Con la finalización del 2021, México espera recuperar el dinamismo previo a la pandemia donde la economía anteriormente crecía a tasas promedio anuales del 2.7%; sin embargo, luego de la fuerte contracción del 8.3% registrada en 2020, el crecimiento en promedio del 5.59% estimado en la última encuesta de expectativas realiza por Banxico.

Referente a la balanza comercial con Estados Unidos, al cierre del mes de noviembre 2021, México y Canadá se mantienen parejos con una participación del 14.3% para apuntalar las condiciones del T-MEC y su impacto en la economía, en medio de algunas controversias como la recién iniciada disputa de reglas de origen con el sector automotriz.

Para los diferentes sectores de la economía mexicana, la recuperación ha sido dispar, misma situación que sucede en la industria inmobiliaria. Algunos segmentos han estado marcados por la ralentización de la inversión, en tanto que otros han tomado ventaja ante un panorama de cambios en hábitos de consumo como es el caso del industrial que ha mostrado ser el de mayor resiliencia y transformación.

Alzas de un dígito

“El crecimiento promedio del inventario inmobiliario industrial en México alcanzó más del 5% en un mercado fortalecido ante la crisis destacando por su competitividad y dinamismo en las principales ciudades”, destaca el reporte industrial nacional de Solili al cuarto trimestre de 2021 (4T21).

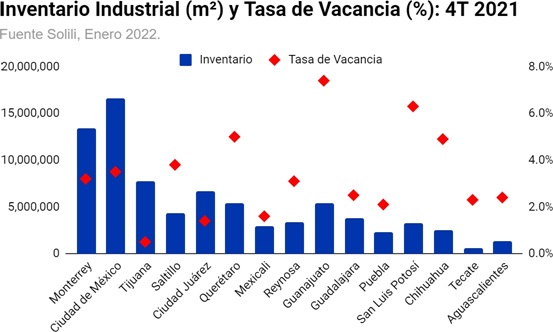

En términos relativos, Guadalajara, Mexicali, Saltillo y Querétaro registraron los mayores incrementos anuales de inventarios entre el 7 y 10%. En términos absolutos, las Zonas Metropolitanas de Ciudad de México y Monterrey llevan la delantera.

Referente a los precios, la mayoría de los mercados reportaron incrementos por la presión que han generado las bajas tasas de disponibilidad, el incremento en los precios de los materiales de construcción, así como la necesidad de generar espacios con más tecnología y calidad en la construcción, lo que implica mayores alza de costos para los desarrolladores.

Solili destacó que mercados como el de la Ciudad de México reportaron incrementos superiores a los 50 centavos de dólar en las rentas de espacios industriales. Tijuana, producto de su escasa vacancia, fue el mercado donde se registró el mayor incremento de rentas de un dólar por metro cuadrado al cierre del 4T21.

Asimismo, la construcción industrial ha tenido un repunte cerrando 2021 con un total de 3.7 millones de metros cuadrados, con Monterrey liderando el segmento con 935 mil metros cuadrados que avanzan en diversas fases, seguido de CDMX y Tijuana con 742 y 435 mil metros cuadrados, respectivamente.

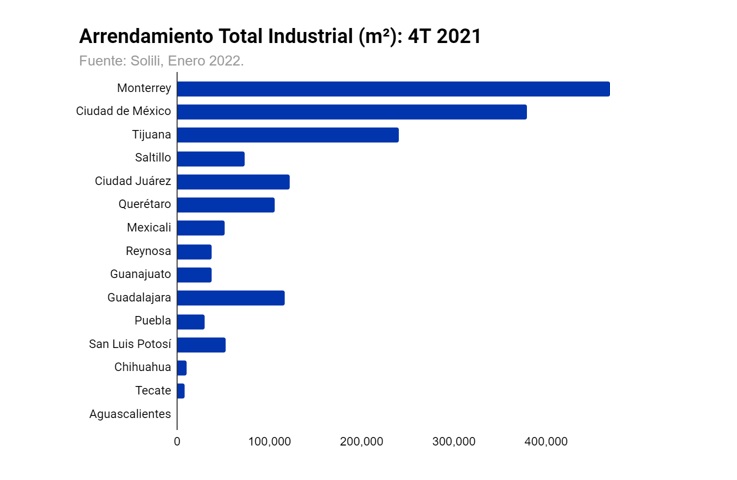

Por la demanda, el indicador está en niveles históricos en algunos mercados y al cierre del 2021 la cifra total anual del país es de 6.6 millones de metros cuadrados, lo que representa casi un 70% más a lo demandado en el 2020; Monterrey pasó a ser el líder a nivel nacional, desplazando a la CDMX al segundo lugar.

Monterrey cuenta con características diferenciales, como lo son alta calidad de vida, conectividad logística, seguridad y apoyo coordinado de las autoridades municipales y estatales con el tejido empresarial han permitido que la demanda bruta supere el millón 400 mil metros cuadrados anuales, poco más de un quinto de la demanda total nacional.

La incorporación de técnicas de producción de vanguardia en múltiples sectores condujo a la manufactura a nuevas demandas en la infraestructura física, lo que impulsó la construcción de proyectos hechos a la medida o BTS a nivel del territorio nacional.

Por su parte, las proveedurías regionales fueron el pivote en empresas de la frontera norte y el Bajío, lo que redujo la vacancia considerablemente con las mayores contracciones en Puebla, Monterrey y Ciudad Juárez con ajustes a la baja de más de 2.5 puntos porcentuales, comparado el 4T21 con el mismo período del año anterior.

Potenciales riesgos

Factores de riesgo clave como el veloz aumento de los precios de las materias primas que apuntalan las exportaciones, la escasez de algunos insumos como semiconductores y la forma que el gobierno maneje el tema energético permitirán o no consolidar las cadenas de valor en México, permitiendo que el país cuente con proveedores más seguros y con capacidad de entrega garantizada en tiempo.

“La mayoría de procesos productivos seguirán migrando hacia la sostenibilidad y la reducción de la huella de CO2, cambio que emulan los espacios industriales y donde habrá grandes cambios durante el 2022.Se prevé igualmente que la marcada competencia que se dio en el 2021 se sostenga en 2022 por lo que veremos múltiples operaciones de compra y ventas entre los principales portafolios industriales”, finaliza el análisis de la firma Solili.