Debido a la ola expansiva de la nueva variante Ómicron del Coronavirus, el entorno macroeconómico sigue presentando grandes retos para las empresas en México. Durante el 2021 hubo un rebote en la actividad económica, sin embargo, fue menor debido a la fuerte caída de 2020.

Se estima que la tasa de recuperación del Producto Interno Bruto (PIB) para 2021 fue de 5.5% contra la contracción de 8.5% que se vivió en el 2020. El consenso de los analistas proyecta una expansión de 2.7% para 2022.

El desorden económico producido por la pandemia ha resultado también en un incremento de la inflación y en un desempeño desangelado del sector servicios. Sin embargo, algunos hechos positivos incluyen un comportamiento sano del e-commerce mexicano y un volumen récord en la recepción de remesas.

Logística, gran variante

En el 2021 la continua operación del comercio internacional y la creciente actividad logística de algunas ramas productivas locales permitieron que el mercado inmobiliario industrial se mantuviera activo, destaca el análisis 'Marketbeat Industrial CDMX al cuarto trimestre de 2021 (4T21)' de Cushman & Wakefield.

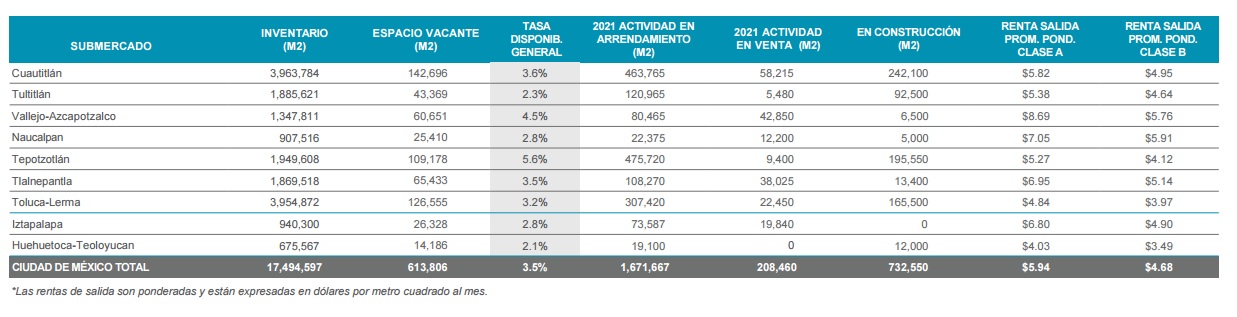

Dentro de los submercados de bienes raíces industriales de la Ciudad de México hubo una saludable cantidad de actividad, impulsada por la demanda logística, respaldada por grandes minoristas y el continuo ascenso del e-commerce que resultó en una tasa de disponibilidad de 3.5%, ubicada aún en niveles mínimos históricos.

En este sentido, el submercado Tepotzotlán fue el área más dinámica para el sector inmobiliario industrial en la CDMX; esta región ha alcanzado a Cuautitlán, el submercado con mayor inventario, en términos de actividad de arrendamiento.

A pesar del buen desempeño de la demanda, la cartera de construcción en general se mantuvo prácticamente sin cambios la mayor parte del año, solo retomando una perspectiva de crecimiento hasta el último trimestre. El inventario de edificios en construcción alcanza actualmente 732,500 metros cuadrados(m2), un volumen que está en línea con su tendencia histórica.

Mercados destacados

Cushman afirma que el precio de salida promedio en renta para edificios Clase A muestra una recuperación a niveles previos al covid, para ubicarse en 5.94 dólares por m2 al mes, lo que representa un incremento anual de 10%. Este ajuste de precios también estuvo presente en los edificios Clase B.

La tasa de disponibilidad cerró el año con 3.5%; con una actividad de arrendamiento de 1.67 millones de m2. Entre los submercados reportados están, signados en dólares, Cuautitlán con 5.82; Tultitlán, con 5.38; Vallejo Azcapotzalco, con 8.69; Naucalpan, con 7.05.

Además de Tepotzotlán, con 5.27; Tlalnepantla, con 6.95; Toluca Lerma, con 4.84; Iztapalapa, con 6.8; y finalmente, Huehuetoca Teoloyucan, con 4.03 dólares cada uno, de acuerdo con el análisis.

Para Cushman & Wakefield, los arrendamientos representativos en la Zona Metropolitana del Valle de México (ZMVM) al 4T21, fueron San Cayetano, en Toluca, del mercado manufactura; World Park Tultitlán, en segmento logístico; y Advance Tepoztotlán II, también del segmento logístico.