Sin embargo, el desempeño del mercado inmobiliario corporativo en el país no es homogéneo y más bien se observa una gran diferencia entre el mercado de la capital y el resto del país.

Los análisis más recientes coinciden en señalar que hoy se vive una etapa de mayor flexibilidad. Muchos trabajadores ya combinan distintas formas de laborar: Desde la oficina, en casa o en espacios compartidos como los coworkings. Estos llamados “empleos móviles” están ganando terreno en el mundo laboral actual.

Eso sí, aunque el trabajo desde casa llegó para quedarse, el espacio físico de oficina sigue siendo clave en la forma en que las empresas se organizan. Ambos modelos —presencial y remoto— seguirán evolucionando, adaptándose a las nuevas necesidades.

Cronología

2020

Pandemia vacía las oficinas.

2023

Inicia la recuperación del mercado.

2024

Se consolida el modelo híbrido.

1T25

Repunte en la CDMX; 60% más que en 2024.

2025-2028

Anticipan perspectivas moderadas y estratégicas.

La nueva exigencia: oficinas con valor agregado

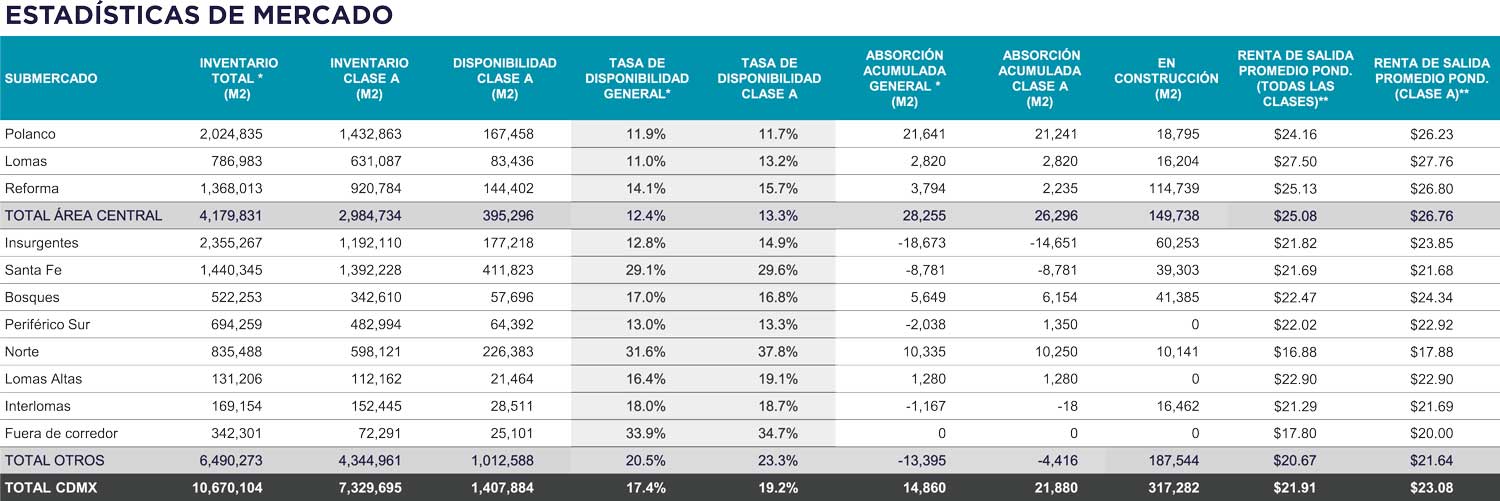

Con respecto al mercado de oficinas en la capital del país, que concentra alrededor del 85% del inventario a nivel nacional de edificios clase A o A+, continúa mostrando un cambio estructural en su perfil de ocupación.

De acuerdo con los reportes más recientes de Cushman & Wakefield (C&W), se observa “un mayor apetito por reubicarse a inmuebles con instalaciones, equipos y amenidades de alto perfil”.

Por ello, la demanda se está concentrando en edificios clase A ubicados en zonas centrales como Polanco, Reforma y Lomas, impulsada principalmente por empresas tecnológicas y de servicios, mientras que organismos del gobierno federal han reducido significativamente su ocupación de espacios.

Esta migración hacia inmuebles con mayores especificaciones técnicas, mejor ubicación y eficiencia energética, refleja un cambio en las prioridades de los inquilinos, quienes buscan ahora mayor calidad y flexibilidad. La tendencia también responde a la reorganización laboral posterior a la pandemia, que ha dado lugar a esquemas híbridos de trabajo y a un menor uso de espacio por empleado.

Asimismo, otra tendencia que se observa es que, “la combinación de trabajo presencial con el teletrabajo, ha disminuido la intensidad de uso de espacio de oficinas por empleado, lo que ha resultado en un 30% menos de absorción que la observada hace diez años para el mismo número de empleados”

Bajo este contexto, los espacios de oficinas siguen jugando un rol relevante en la organización del trabajo, aunque bajo nuevas dinámicas. Según los analistas de Cushman & Wakefield, hoy en día, el uso de espacio es más estratégico, con un enfoque en amenidades, conectividad y sostenibilidad.

Pero a pesar de esta transformación, el mercado aún se mantiene favorable para los inquilinos. La tasa de disponibilidad general se ubicó en 19.49% al cierre del primer trimestre de 2025, 2.54 puntos porcentuales inferior al primer trimestre de 2024 y con una oferta abundante, especialmente fuera del área central, de acuerdo con información de CBRE.

La tendencia en la tasa de vacancia muestra una constante disminución de niveles cercanos al 25% al inicio de 2023 a 22% al inicio de 2024 y al 19.49% señalado para el arranque de 2025.

Los especialistas coinciden en que el mercado se muestra más sano que en los años previos; sin embargo, la disminución en el inventario nuevo en desarrollo podría modificar este equilibrio en el corto plazo o mediano plazo.

Hoy en día, la Ciudad de México cuenta con 289 mil 577 metros cuadrados en construcción con fechas de entrega para el periodo 2025-2028.

Analistas de distintas firm as indican que representa menos de un tercio del volumen observado hace siete años.

De continuar esta tendencia y mantenerse la demanda concentrada en edificios premium, los especialistas advierten que el mercado podría empezar a girar en favor de los propietarios, especialmente en los corredores con mejor ubicación y calidad.

Repuntó absorción en la Ciudad de México

Según información de CBRE, durante el primer trimestre de 2025 se registró una absorción neta de 70 mil m2 en el mercado de la Ciudad de México, cifra que representó un incremento de 60% respecto al mismo periodo de un año previo. Sobresalió que el 70% de los espacios demandados corresponde a empresas mexicanas y el porcentaje restante de las compañías que concretaron contratos provinieron de empresas extranjeras, en su mayoría de contratos nuevos.

A diferencia de entidades donde la demanda de espacios corporativos muestra una tendencia a la baja, se explica por el papel central que tiene la Ciudad de México en actividades orientadas a los servicios y que mantiene un mejor desempeño que actividades vinculadas a la manufactura. Por eso es que el balance del primer trimestre del año en la capital del país es moderadamente positivo.

Como conclusión podemos afirmar que mientras la Ciudad de México resiste, otros mercados pierden dinamismo.

Mercado de contrastes

Precisamente, mientras en la ciudad capital se observó un repunte en la demanda y absorción, a nivel nacional no predominó dicha tendencia.

Con base en el más reciente reporte de Solili, al cierre del primer trimestre de 2025, el inventario nacional de oficinas alcanzó los 17.6 millones de m2. Aunque el crecimiento fue moderado (2% anual), refleja una etapa de cautela por parte de los inversionistas y desarrolladores.

Por ahora, hay más de 3 millones de m2 disponibles para arrendamiento inmediato, lo que representa una tasa de vacancia nacional del 17.1%, medio punto porcentual por debajo del año anterior. A pesar de esta ligera mejoría, algunos mercados como Puebla, Ciudad de México y León siguen reportando niveles altos de espacios vacíos.

En cuanto a la demanda, el arranque del año mostró señales mixtas. La demanda bruta de oficinas fue de 178 mil m2, 10% menos que en el mismo periodo de 2024. Querétaro y Guadalajara fueron los más golpeados, mientras que Monterrey destacó con un sorprendente aumento del 63% en la actividad de arrendamiento.Por otro lado, la construcción de nuevos espacios sigue en marcha, pero con paso moderado. Actualmente hay 1.2 millones de m2 en desarrollo, concentrados principalmente en Ciudad de México, Monterrey y Guadalajara. Sin embargo, los nuevos proyectos iniciados en este primer trimestre fueron mínimos: Apenas 2 mil 600 m2, lo que confirma una actitud más conservadora frente a la incertidumbre económica global y las tensiones comerciales.

Y en cuanto a precios, el promedio nacional se mantiene estable en 20.22 dólares por m2 al mes. Tijuana y la Ciudad de México siguen liderando en precios, pero Mérida sorprendió al escalar posiciones con una renta promedio de 19.32 dólares, gracias a su reciente dinamismo.

Ante este panorama, los jugadores del sector están optando por modernizar sus espacios, adaptarlos a las nuevas dinámicas laborales y ofrecer mejores condiciones para atraer y retener inquilinos. Si bien el mercado no está exento de retos, también es cierto que ofrece oportunidades para quienes sepan leer el momento y actuar con estrategia.

La clave estará en adaptarse: Las empresas que entiendan esta nueva era de ocupación flexible y las desarrolladoras que se anticipen a las exigencias de calidad, ubicación y eficiencia, serán las que capitalicen las mejores oportunidades del mercado de oficinas en México.

El mercado de oficinas en el país ya no es el mismo. Quienes conciban que el espacio de trabajo dejó de ser solo un lugar y se convirtió en una herramienta estratégica de atracción y productividad, estarán mejor posicionados para aprovechar la próxima etapa de crecimiento.