El auge de precios de viviendas más largo de Estados Unidos ha finalizado después de un período de 10 años y medio. A nivel nacional, los precios han disminuido un 3.1% desde el pico de junio, según datos de Housing Center del American Enterprise Institute (AEI).

Si bien las 60 áreas metropolitanas más grandes han comenzado a experimentar caídas de precios año tras año, San José, Seattle y San Francisco han liderado el camino con caídas del 15.5%, 13.4% y 12.7% desde sus respectivos picos.

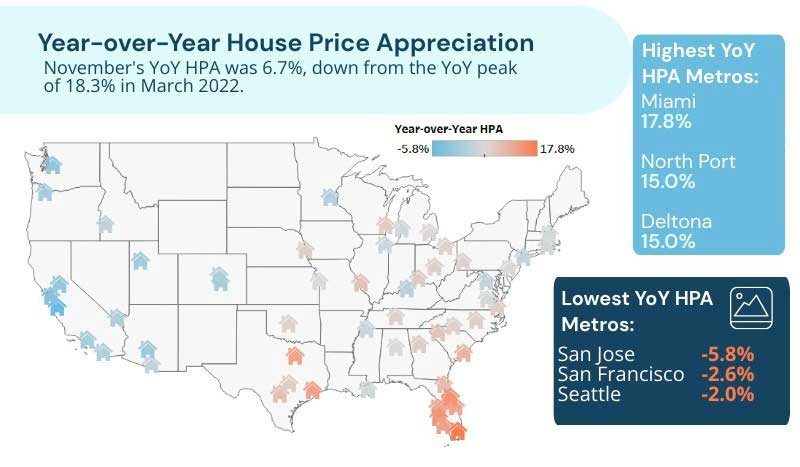

El HPA (House Price Appreciation, apreciación del precio de la vivienda) interanual de noviembre fue del 6.7%, por debajo del 8.5% de hace un mes, y un máximo interanual del 18.3% de marzo de 2022 y del 16.7% de hace un año.

Según los datos fijos de la tasa de Optimal Blue, se prevé que el HPA anual disminuya aún más hasta el 5% en diciembre de 2022 y el 3% en enero de 2023.

El HPA interanual varió significativamente entre las 60 áreas metropolitanas más grandes. Osciló entre el 2.6% y el 5.8% en San Francisco y San José, California, y el 17.8% y el 15% en Miami y North Port, en Florida.

“La disminución interanual en HPA continuó en noviembre con una tasa del 6.7%, por debajo del récord de marzo de 2022 ritmo del 18.3%. Los 10 metros HPA más rápidos estaban en el Sur (7 en Florida), y todos los 10 HPA más lentos estaban en el oeste (San José, San Francisco, Seattle, Sacramento, Phoenix, Salt Lake City, Colorado Springs, Portland, Los Ángeles, San Diego)”. Ed Pinto, Miembro Senior y Director de AEI Housing Center.

Históricamente, el nivel de precio bajo del HPA superó a HPA en los niveles de precio superior. Esta tendencia sigue siendo cierta. Aunque los precios de las viviendas bajaron en los cuatro niveles de precios, el extremo alto y el extremo bajo del mercado se vieron afectados de manera diferente. En noviembre, el nivel de precio alto bajó un 4.6% desde su punto máximo en mayo de 2022, mientras que el nivel de precio bajo descendió un 3.1% desde su punto máximo en julio.

La oferta y las cotizaciones activas de noviembre aumentaron por encima de las tendencias estacionales, pero se mantienen en niveles históricamente bajos. El suministro de meses se situó en 2.5 meses en noviembre de 2022, por debajo de los 3.0 meses de noviembre de 2019, pero por encima de los 2.1 meses de octubre de 2022 y los 0.9 meses de mayo de 2022.

El Housing Center de AEI proporciona la información más avanzada y oportuna sobre precios de viviendas disponibles. Las medidas de apreciación del precio de la vivienda como el índice Case Shiller tienen meses de retraso, lo que significa que las cifras más recientes son de septiembre. El Centro de Vivienda ha publicado datos para noviembre, y con los datos de bloqueo de tarifa de Optimal Blue también puede proyectar con precisión diciembre de 2022 y enero de 2023.